Gyakran találkozom azzal a vélekedéssel, hogy az Egyesült Államok már túl van a nehezén, és kifelé tartanak a gazdasági válság alagútjából. Erre utalhat néhány az elmúlt napokban megjelent, első látásra impozánsnak tűnő, "biztató" ingatlanpiaci adat is. Nem szeretek ünneprontó lenni, de most egy kicsit árnyékolnám a képet.

Az első kutya a viszonyszámok alá van ásva. A különböző makrogazdasági adatokat a legtöbb esetben a szakértők elvárásaival együtt hozzák nyilvánosságra. A piaci reakciókat elsősorban nem az adatok önmagukban határozzák meg, hanem az, hogy hogyan viszonyulnak az elemzők várakozásaihoz.

A teljesség igénye nélkül, lásd ezt, ezt, és ezt.

Beszúrhatnék még néhány hírt a közelmúltból, de nem szeretnék a részletekben elveszni, inkább rátérek arra, hogy miért nem tudok feltétlenül osztozni az optimista véleményeken.

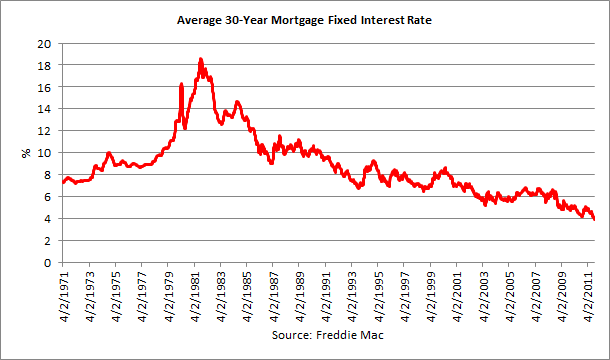

Az ingatlanárakat elsősorban a fizetőképes kereslet határozza meg. A válságból az amerikai jegybank, a FED úgy próbálja kihúzni az országot, hogy likviditást biztosít a kereskedelmi bankoknak a hitelezés ösztönzésének érdekében, illetve a nulla közelében tartja a jegybanki alapkamatot. A törekvéseik bizonyos tekintetben sikeresnek mondhatóak, mert az Egyesült Államokban a lakáshitel kamatok negatív történelmi rekordokat döntögetnek. Amikor ezt a bejegyzést írom a 30 év futamidejű fix lakáshitel kamat 3.62%, ami nevetségesen alacsony.

Hozzátenném még azt is, hogy az USA lakáshitelezési gyakorlata rendkívül felhasználóbarát. Ha ma valaki sikeresen igényelne lakáshitelt a tengerentúlon, akkor a választott futamidőn belül (15 vagy 30 év) nem kell számolnia sem a kamatok, sem pedig a törlesztőrészletek növekedésével.

A lakáshitelkérelmek elbírálása bizonyos mértékben szigorodott ugyan az ingatlanlufi kidurranása óta, azonban egy minimális kezdőrészlettel (3%-5%), és néhány hónapos munkaviszonnyal nem okoz különösebb problémát a hitel megszerzése.

.jpg)

A csökkenő ingatlanárak, és az alacsony lakáshitel-kamatok kitűnő feltételeket biztosítanak azok számára, akik ingatlant szeretnének vásárolni. A Case-Shiller index szerint az amerikai ingatlanárak napjainkra a 2002-es szintre zuhantak vissza. A jelenlegi helyzet a vásárlók szempontjából azonban jóval kedvezőbb mint 2002-ben, mivel akkor az áltagos lakáshitel-kamatszint 6.75% volt. Egy 2002-ben felvett 30 éves futamidejű 100000 dolláros lakáshitel havi törlesztőrészlete 654 dollár volt, ma ugyanez a kölcsön mindössze 459 dollárjába kerül a hiteleseknek.

Ha az ingatlanárak évtizedes mélypontját, és az alacsony költséggel járó finanszírozási lehetőségeket is figyelembe vesszük, akkor az elmúlt hetek meglepően pozitív ingatlanpiaci adatai már nem is tűnnek annyira kiemelkedőnek, még azt is meg merném kockáztatni, hogy inkább kiábrándítóak. A kitűnő finanszírozási feltételek ellenére, a potenciális vevők hada egyelőre nem jelent meg az ingatlanpiacon.

Az amerikai ingatlanpiacnak bőven maradt ideje arra, hogy összeszedje magát, a FED a közeljövőben nem kíván változtatni a kamatpolitikáján, miközben azonban az alacsony alapkamat kedvező helyzetet teremtett az ingatlanfinanszírozás terén, a gazdaság más területein komoly károkat okoz. A nyugdíjbomba kanóca már ég, de erről majd legközelebb.