A hitelminősítők véleményétől függetlenül, pusztán a makrogazdasági adatokra alapozva azt hiszem nyugodtan tekinthetjük bóvlinak a perifériás országok állampapírjait.

Csúnyán megégethetik magukat azok a befektetők, akik az utóbbi időben a bóvli kötvények piacára tévednek, írja a Financial Times. A Fed ugyanis úgy tűnik, hogy komolyan gondolja az eszközvásárlási program mihamarabbi leállítását, amitől alapvetően változnának meg az elmúlt évek kötvénypiaci folyamatai.

A folyamat lényegében a következő: A Fed visszafogja (majd megszünteti) a 85 milliárd dolláros havi eszközvásárlási programját, ami nagymértékű kereslet csökkenést jelent az amerikai állampapírpiacon. Az alacsonyabb kereslet miatt már nem lesznek olyan nyomott szinten a kötvényhozamok, akár több százalékos hozamemelkedés is elképzelhető a hosszabb lejáratú államkötvények piacán. - Bajban vannak a bóvli kötvény tulajdonosok - Investor

A kötvénybuborék kifejezés egyre gyakrabban hagyja el a jegybankárok száját az és az Egyesült Királyságban és az Egyesült Államokban is:

Fisher szerint a mennyiségi enyhítési ciklusból eredő likviditás máris árfolyambuborékokat fújt számos piaci szegmensben, köztük a felzárkózó piacokon. Hangsúlyozta, ennek velejárójaként még "CCC" - vagyis mélyen spekulatív - besorolású vállalati adósok is 7 százalék alatti kamatokkal tudnak hitelhez jutni a piacról. - "Vaddisznók" fordultak a Fed ellen - Menedzsment Fórum

A mennyiségi lazítás nem csak a vállalati adósokra vonatkozik. A perifériás országok is bőven 7% alatti kamatokkal tudják finanszírozni az adósságukat. Egyelőre.

Furcsa, hogy csak most kaptak észbe, ez a lufi már hónapokkal ezelőtt is kilométerekről világított:

Az EKB legújabb gyógykezelésének számtalan hibája közül az egyik, a politikai legitimáció megkérdőjelezhetősége, ami például a németek ellenállásában is körvonalazódik. Egy másik probléma, hogy a korábbi LTRO után ez a beavatkozás is mesterséges hozamszint kialakulásához vezet a kötvénypiacon. A kérdéses papírok tekintetében a kockázati felár nem fog teljes mértékben érvényesülni. Nem tudom elképzelni, hogy az Európai Központi Bankon, esetleg az olasz, illetve spanyol házibankokon kívül ki fektetne olyan állampapírokba amelyek hozamaiban a kockázati prémium a valósághoz képest alacsonyabb, manipulált szinten jelenik meg. Az EKB végfelhasználóként történő fellépése természetesen csökkenti a kockázatot, de vajon meddig? - Frankfurti törésvonal - Sorok Között (2012 okt)

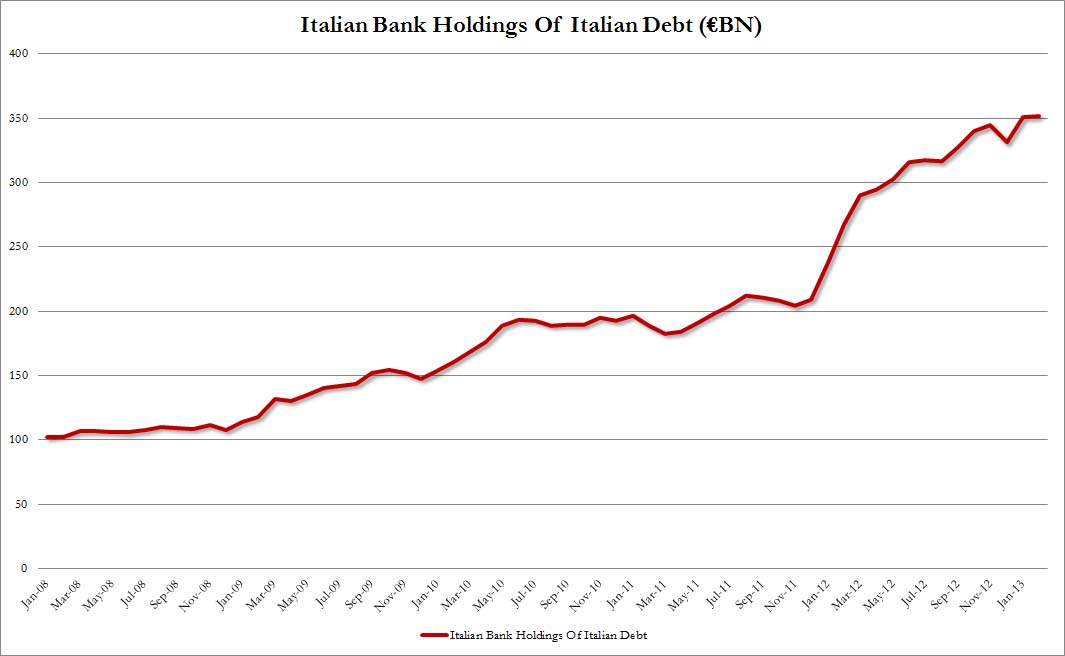

Az olasz államkötvényekből elsősorban az olasz bankok vásároltak be.

A spanyolból pedig a spanyol pénzintézetek:

A spanyolok már a társadalombiztosítási tartalékaikat is a saját államkötvényeikbe fektették.

Felmerülhet a kérdés, hogy ha ezekben az országokban a kedvező, mesterséges államfinanszírozási környezet ellenére sem tapasztalható érdemi javulás, mi történik amikor elkezdenek felfelé kúszni a kamatok, illetve mi lesz a bankjaikkal egy államcsőd, vagy egy csinos kis haircut esetén.