Egy kis európai körkép a görög választások előtt.

Június 12 -én írtam az olasz BNI meglepő húzásáról, az ügyfelei folyószámláinak ideiglenes befagyasztásáról. Úgy tűnik, hogy a hírrel kapcsolatban valamiféle mainstream hírzárlat lehet érvényben, én legalábbis nem találtam magyar nyelvű hivatkozást. Egy kicsit bizonytalan voltam a hír valóságtartalmával kapcsolatban, ezért ma felhívtam egy olasz ismerősömet, hogy kiderítsem mi a helyzet valójában. Az olasz ismerős megerősítette az értesülést, a BNI júniusban valóban korlátozza a hozzáférést a lakossági folyószámlákhoz. Hozzátette azt is, hogy a teljesen tehermentes lakását egy ideje már sikertelenül árulja, mert véglegesen el szeretné hagyni az országot. Arra gondolt, hogy gyorsabban megszabadulhat az ingatlantól, ha teljesen felújítja, és ehhez 10000 euró összegű jelzálogkölcsönt szerett volna igényelni. Ezzel kapcsolatban szó szerint ezt mondta a telefonba: mission impossible. A legjobb ajánlat egy hat hónapos futamidejű jelzáloghitel lett volna amely összesen 3000 euró kamatterhet tartalmazott, a futamidő végéig (6 hónap !!!!!) 13000 eurót kellett volna visszafizetnie. A lakás értéke jelenleg kb 145000 euró, és az olasz kapcsolatomnak az Egyesült Királyságban ugyan, de bejelentett állása van, az olasz átlag feletti fizetéssel. Ezekből az információkból mindenki levonhatja az olasz bankszektor állapotával, és az ingatlanpiac jövőjével kapcsolatos következtetéseit. A betétbiztosításokról meg csak annyit, hogy azok csak akkor élesednek, ha a betétek megszünnek létezni, arra az esetre nem, ha a tulajdonos esetleg nem fér hozzá.

Szombaton egy francia blogger szórta meg a világhálót a hozzá befutott olvasói levelekkel.

Az egyik panaszos levél egy olyan személytől érkezett aki 250 eurót szeretett volna levenni a számlájáról a Banque Postal (Dexia) egyik fiókjában, a pénztáros azonban közölte vele, hogy csak 180 eurót tud adni, ennyi van csak a kasszában. 500 euróval nyitott, amiből összesen ennyi maradt.

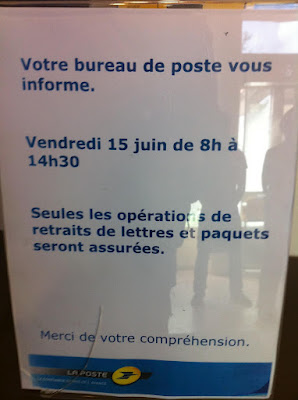

Egy másik olvasó egy fényképet küldött be, egy párizsi Banque Postal kirendeltségből. A felirat röviden annyit jelent, hogy pénteken 8-tól 14:30-ig készpénzes tranzakciók lebonyolítására nincs lehetőség, bocs.

Több, egymástól független forrás is jelezte, hogy az internetes átutalások rendszerében is fennakadások vannak, a bankok számítógépes technikai problémákra hivatkoznak.

A spanyol helyzet megér egy külön bejegyzést.

A görögök pénzintézetekről csak annyit, hogy a kormány fél éves lejáratú kincstárjegyeken adott túl kedden, 1.625 milliárd euró értékben 4.73% -os hozam mellett. A vásárlók kizárólag azok a görög bankok voltak amelyekből a hírek szerint naponta 500 - 1000 milló eurót menekítenek a betétesek, és az ECB a már nem is annyira titkos hiteleivel tart életben. Ha az európai kötvénylufi komolyabban érdekel itt már írtam róla.

Itt pedig egy lista azokról az európai bankokról amelyek a görög államnak hiteleznek:

CNP Assurances - 2.0 mrd (Franciaország)

Groupama - 2.0 mrd (Franciaország)

Marfin - 2.3 mrd (Görögország)

Commerzbank - 2.9 mrd (Németország)

Societe Generale - 2.9 mrd (Franciaország)

Generali Group 3.0 mrd (Olaszország)

Alpha Bank - 3.7 mrd (Görögország)

ATE bank - 4.6 mrd (Görögország)

BNP Paribas - 5 mrd (Franciaország)

Bank of Greece - 6.0 mrd (Görögország)

FMS Wertmanagement - 6.3 mrd (Németország)

Piraeus Bank - 8.0 mrd (Görögország)

Eurobank EFG - 9.0 mrd (Görögország)

(milliárd euró)

Az utolsó 100 komment: