Érdemes szemmel tartani az amerikai fejleményeket, mert ha tetszik ha nem, az Atlanti-óceán túloldalán zajló gazdasági folyamatok hosszútávon komolyabb befolyást gyakorolnak Magyarország gazdaságára mint Matolcsy kéretlen kiszólásai. Nem is kell túl messzire visszautaznunk az időben kézenfekvő bizonyítékért, az amerikai subprime buborék által korbácsolt hullámok pénzügyi cunamit okoztak az öreg kontinensen is.

Ennek ellenére nem szenteltem különösebb figyelmet a pénzügy szakadékkal kapcsolatos vajúdásnak, mert egy percig sem gondoltam, hogy olyan érdemi megoldással állnak elő az amerikai döntéshozók, amely képes fékezni az eladósodás rohamos ütemét. A jelenlegi politikai elit képtelen meghozni a szükséges intézkedéseket, a döntést el is napolták márciusra. Az adósságplafon emelgetésénel, illetve a billió dolláros platinaérme elmebeteg ötleténél sokkal többre nem igazán futotta a kormánynak az elmúlt évek során. Márciusban ismét nekifutnak.

Még decemberben írtam egy bejegyzést "Minden amit a pénzügyi szakadékról tudni akarsz" címmel, amelybe beszúrtam egy szerintem félelmetes grafikont az amerikai államadósság dagadásáról.

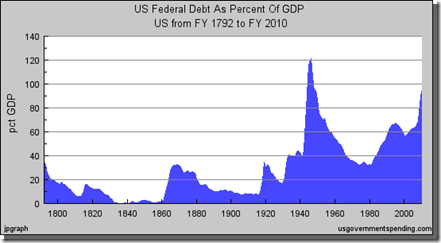

Valaki viszont belinkelte nekem a GDP arányos államadósságot, ami első pillantásra már nem is tűnik annyira ijesztőnek.

Látható, hogy a negyvenes évek vége felé az amerikai közadósság a GDP arányában 120% körül tetőzött, jóval meghaladva napjaink számait.

Ha öszehasonlítjuk a két ábrát az is megfigyelhető, hogy az 1950-1980 közötti GDP arányos adósságcsökkenéséhez nem a dollárban kifejezett államadósság felszívódása, hanem a boom évek gazdasági növekedése vezetett.

Elképzelhető, hogy napjainkban az ötvenes-hatvanas évekhez hasonló gazdasági fellendülés küszöbén áll az Egyesült Államok? Szerintem nehezen, de ha más véleményed van nyugodtan írd meg.