Különböző teóriák keringenek azzal kapcsolatban, hogy minek, vagy kinek köszönhetjük korunk globális gazdasági válságát. A kapzsi bankároktól kezdve a deregulált pénzügyi vadnyugaton keresztül a jóléti államok kifizethetetlenné dagadt államadósságáig, végtelen a lista, mindenki megtalálhatja a maga boszorkányát.

Peter Schiff szerint a probléma gyökerei egészen 2001-ig nyúlnak vissza, amikor a lassuló amerikai gazdaság felpörgetése érdekében az amerikai jegybank, a FED nekivágott az alapkamat csökkentését célzó pénzügyi politikájának. Schiff véleménye szerint az ingatlanpiaci buborék gyakorlatilag ekkor, az olcsó hitelkamatok terjedése idején kezdett dagadni. Hetekig lehetne vitatkozni azon, hogy kié a felelősség, illetve évszázadokra visszamenőleg lehetne boncolgatni az ok-okozati összefüggéseket mindenkit megnyugtató eredmény, vagy általánosan elfogadott bűnbak kijelölése nélkül, most azonban nem ez a lényeg.

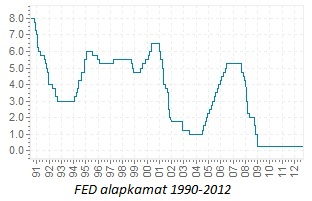

A FED az alapkamatot a 2001 áprilisától 2002 novemberéig tartó időszakban 5%-ról fokozatosan 1.25%-ra csökkentette, majd 2004 júniusától kezdték el újra emelni. A 2001 és 2004 közötti időszakot tartja Schiff az ingatlanpiaci buborékot kiváltó olcsó pénz éveinek.

Az átmeneti emelést követően 2009-től az alapkamat rekordmélységbe ( 0.25% ) zuhant, és a FED nyilatkozatai szerint még marad is egy darabig. Ha némi hitelt adunk Schiff nézeteinek akkor azt gondolom, hogy jogosan merülhet fel a kérdés, mi a helyzet azóta? Elképzelhető, hogy az olcsó pénz, a mennyiségi lazításokkal (Quantitive Easing) megbolondítva egy újabb buborékot képez valahol, és ha igen, akkor hol?

Az ingatlanpiacon biztosan nem.

Véleményem szerint az olcsó pénz következtében kialakult, vagy alakulóban lévő buborékra azok a mutatók hívhatják fel a figyelmet amelyek a globális gazdasági visszaesés, illetve a fogyasztás általános csökkenése ellenére szárnyalnak. A munkanélküliségi adatokon kívül ilyenek például a részvényindexek.

Mennyiségi lazítások, olcsó (de kevesek számára hozzáférhető) pénz, és a piacokon kereskedő algoritmusok, reményteljes nyilatkozatok. Azt hiszem túl sok, a valódi piaci folyamatoktól független, mesterséges felhajtóerő érvényesül napjainkban a világ tőzsdéin, és nincs kétségem, hogy ez a buborék nagyot fog szólni amikor kidurran.

Tyler Durden (Zerohedge) szerint a tőzsdék a jegybanki lazítások lélegeztetőgépére vannak kapcsolva.

Persze lehet, hogy tévedek, Schiff és Durden is téved.